Entender el riesgo de contraparte es esencial en el marco de energías renovables de Argentina

English versión

Cecilia Fullone

Directora, S&P Global Ratings

La República Argentina ha intensificado sus planes para reestructurar su mercado de energía a fin de incorporar más fuentes renovables. El objetivo del gobierno es que las energías renovables representen casi la mitad de toda la nueva capacidad de generación de energía en un periodo de 10 años. Considerando la muy estrecha brecha actual entre la hora pico de la oferta y demanda de energía, y la vulnerabilidad del medio ambiente ante el cambio climático, S&P Global Ratings considera que Argentina está en el camino para abordar el potencial y la necesidad de contar con una industria más sólida de energía renovable a fin de apoyar el crecimiento económico durante la siguiente década. Sin embargo, el camino podría ser accidentado dado el historial de incumplimientos de pago del país. En el largo plazo, la fortaleza crediticia de los proyectos de energía renovable de Argentina depende de que el país tenga un sistema regulatorio bien establecido, previsible y transparente. Para que el plan aumente sustancialmente los recursos de energías renovables, Argentina necesitará también establecer un aparato regulatorio que sea más proclive a los inversores. Si el marco tiene deficiencias importantes o no está claro, los inversores probablemente huirán de los proyectos de energía renovable dado el balance potencialmente débil entre riesgo y retorno. El sector de energías renovables está creciendo rápidamente, generando una mayor demanda para calificar proyectos relacionados. Considerando lo anterior, delineamos aquí algunos de los temas clave que tomaríamos en cuenta al evaluar el financiamiento de proyectos de energía renovable en Argentina. Nos enfocamos específicamente en los proyectos de energía eólica y solar, que actualmente representan 98% de los proyectos recientes concesionados. Asimismo, nos enfocamos en el riesgo de contraparte para responder a diversas preguntas que hemos recibido recientemente de los participantes del mercado.

Resumen

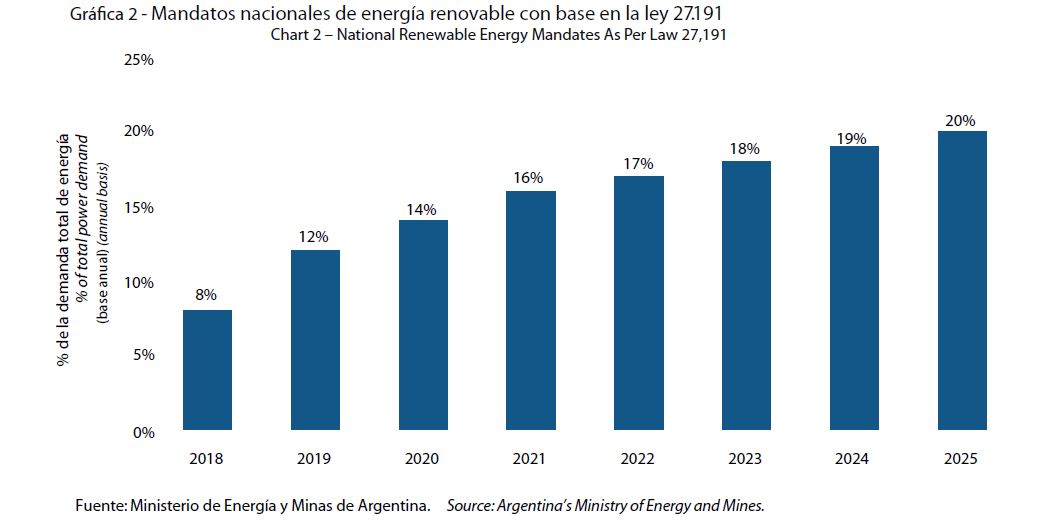

– Argentina busca diversificar su mezcla de energías así como mitigar el cambio climático. – La meta del gobierno es invertir US$15.000 millones en proyectos de energía renovable, con un objetivo de generación de 10.000 megawatts hacia 2025. – El programa de energía renovable del país incluye mecanismos de apoyo para fomentar las inversiones en medio de un entorno institucional todavía débil. — La calidad crediticia del sector de energía de Argentina sigue siendo frágil y está limitada por la calidad crediticia de los clientes por contrato. Argentina planea invertir US$15.000 millones en fuentes renovables para alcanzar su ambicioso objetivo de que estas representen 20% de la mezcla total de su energía –o aproximadamente 10.000 megawatts (MW) en comparación con la base actual de 800 MW– hacia 2025. Aunque Argentina diseñó su nuevo marco de energía contractual renovable para reducir el riesgo de proyecto y superar las barreras a la inversión que frenaron los intentos de gobiernos anteriores, no consideramos que sería suficiente para desvincular un proyecto de la aún débil calidad crediticia del soberano. En nuestra opinión, la fortaleza crediticia de largo plazo de los proyectos de energía renovable depende de que el país cuente con un sistema regulatorio previsible y transparente, que sea sostenible durante un periodo prolongado. Y aunque el proceso de licitaciones para energía renovable arrancó bien en 2016, todavía tenemos dudas sobre el proceso de cobranza de la energía y el riesgo del comprador, lo que al final del día podría afectar la calidad crediticia de cada proyecto. El administrador y cámara de compensación del mercado mayorista de energía en Argentina es la Compañía Administradora del Mercado Eléctrico Mayorista S.A. (CAMMESA), que actúa como el comprador en los proyectos. La entidad tiene una trayectoria de retraso en los pagos a los participantes del mercado debido a los continuos déficits que afronta el sistema. Aunque no calificamos a CAMMESA, en nuestra opinión, su calidad crediticia podría ser similar a la de Argentina (B-/Estable/- -)1. Como resultado de ello, consideramos que para todos los proyectos, el riesgo de contraparte del comprador limitará la calidad crediticia de cada uno de ellos.

1 El 4 de abril de 2017 S&P Global Ratings subió sus calificaciones crediticias soberanas de largo plazo de la República Argentina a ‘B’ desde ‘B-’.

Argentina necesita incrementar su capacidad de generación de energía tan pronto como sea posible

Los sectores de electricidad y energía de Argentina deben incrementar su capacidad para cubrir la demanda insatisfecha en las horas pico, y se necesitan significativas inversiones para afrontar ese desafío. Las características clave del mercado de energía del país incluyen una creciente demanda de electricidad, aunada a una capacidad de generación obsoleta e ineficiente, y a elevados costos operativos. En conjunto, estos elementos han reducido la brecha entre la oferta y la demanda, llevando a Argentina a importar electricidad de sus países vecinos y a programar cortes para algunas áreas residenciales e industrias. Además, los precios al mayoreo de la electricidad en Argentina se han mantenido bajos y distorsionados desde 2001, cuando el país se declaró en incumplimiento y experimentó una importante devaluación de su moneda, lo que desalentó la inversión privada en la generación de energía. En este contexto, en 2016 y 2017, la nueva administración incrementó sustancialmente las tarifas y exigió procesos de licitación para la nueva capacidad de generación de energía, incluyendo renovables, con el fin de diversificar su matriz de energía al mismo tiempo que se beneficia del uso de energías limpias. De acuerdo con el Ministerio de Energía y Minas (MINEM), Argentina necesita incorporar 10 GW de capacidad de generación proveniente de las fuentes convencionales de energía y 10 GW de fuentes renovables para cubrir la creciente demanda durante los próximos 10 años.

Ambiciosos objetivos de energía renovable de Argentina

A finales de 2015, el gobierno aprobó la Ley de Energías Renovables 27.191, que establece las bases para un nuevo marco legal de promoción, lo que subraya su esfuerzo por avanzar en el uso de energías renovables. Consideramos que los objetivos para incrementar la generación de energías renovables son ambiciosos para el corto, mediano y largo plazos. Para alcanzar su objetivo de 20% hacia 2025, la capacidad instalada de generación de energías renovables debe incrementarse a 10.000 MW desde una base actual de solamente 800 MW. En otras palabras, se busca que las energías renovables representen casi la mitad de toda la nueva capacidad de generación de energía del país durante la próxima década. Como primer paso para cumplir con la Ley de Energía s Renovables 27.191, el gobierno lanzó RenovAr en mayo de 2016, que es un programa de licitaciones públicas que concede algunos incentivos fiscales y cuenta con mecanismos de apoyo financiero aunados a mejoras regulatorias y contractuales que buscan impulsar las inversiones en el área de energías renovables. Bajo la ronda 1 y la ronda 1,5 de RenovAr, ambas realizadas en el segundo semestre de 2016, el gobierno recibió posturas para nueva capacidad de generación de energías renovables por 6.4 GW, lo que rebasó considerablemente su expectativa original. Asignó contratos por un total de 2.4 GW –equivalentes a unos US$3.000 millones– a 59 proyectos de energía limpia. El gobierno continuará promoviendo la instalación de generación de energía renovable mediante la realización de rondas sucesivas del programa RenovAr en 2017. Además, en el segundo trimestre de este año, el gobierno dará a conocer regulaciones detalladas sobre el mercado privado de acuerdos de compra de energía (PPA, por sus siglas en inglés) y auto generación, aplicables para los usuarios del mercado mayorista que tienen una demanda anual excedente de un promedio de 300 kilovatios.

El Gobierno tendrá que superar intentos fallidos anteriores para impulsar la inversión en energías renovables

El marco contractual de RenovAR se basa en dos acuerdos que operan en conjunto para proporcionar los elementos que son habituales en un PPA típico de energía renovable. Ambos acuerdos están sujetos a la legislación argentina e incluyen la posibilidad de arbitraje internacional. Las empresas a las que se les concedieron proyectos entraron en un PPA a 20 años con CAMMESA, que actúa como el cliente por contrato en nombre de las empresas de distribución y de los grandes usuarios del mercado mayorista. De acuerdo con el PPA, las compañías del proyecto asumen la obligación de construir e iniciar operaciones dentro de un cierto periodo establecido por cada postor en su propuesta de licitación, el cual generalmente oscila entre 13 y 30 meses. La electricidad generada por la planta de energía se paga al precio concedido (para los proyectos actuales de US$56/MW para energía eólica y de US$60/MW para energía solar) y se ajusta anualmente a un mínimo fijo de 1,7%. Este porcentaje podría aumentar para los proyectos que alcanza su fase de operaciones comerciales antes de un plazo máximo de 24 meses establecido en el marco contractual de RenovAr. Las empresas de los proyectos tienen la obligación de proveer un monto mínimo de electricidad sobre una base anual y las deficiencias están sujetas a periodos de compensación y/o multas. Junto con los PPAs, el gobierno estableció un mecanismo de apoyo para dar garantías a las empresas de los proyectos. Dichas garantías refuerzan el marco legal bajo las condiciones de mercado actuales de Argentina –todavía débiles. Los pagos mensuales bajo el PPA estarán garantizados por el Fondo Fiduciario de Energía Eléctrica (conocido como FODER), que contará con una cuenta de reserva individual, segregada en 12 meses para apoyar los pagos de la factura mensual a los generadores. Además, los postores pueden optar por contratar una garantía limitada y condicional del Banco Mundial. Los proyectos se financiarán con una combinación de capital y deuda, mediante créditos bancarios. Algunas empresas, como Pampa Energia S.A (B-/Estable/–)2 y Genneia S.A. (no calificada), recientemente emitieron bonos en los mercados internacionales en parte para financiar la construcción de los parques eólicos que se les asignaron, y ninguna de ellas lo hizo a través de un mecanismo de financiamiento de proyectos. Consideramos que para cubrir la demanda y explotar las potenciales oportunidades de exportación, Argentina necesitará inversores extranjeros que acudan por financiamiento a los mercados bancarios y de capitales. Sin embargo, en nuestra opinión, la credibilidad y confiabilidad del país todavía es débil y necesita mejoras institucionales tales como un ejercicio de la ley más sólido y un sistema judicial más independiente a fin de mejorar las relaciones con los inversores globales y locales. Asimismo, la economía de Argentina ha experimentado una significativa volatilidad durante la última década, incluyendo un bajo crecimiento o contracción, elevada inflación y devaluación, todo lo cual reduce los incentivos para invertir en el país. Para nosotros, tomará tiempo reparar la credibilidad del país, particularmente en términos de restaurar una cultura de pagos a la luz de los incumplimientos de Argentina en los últimos 15 años.

2 El 4 de abril de 2017, S&P Global Ratings subió sus calificaciones crediticias de emisor en moneda local y extranjera en escala global a ‘B’ de Pampa Energía S.A. La tendencia de las calificaciones es estable.

Riesgo de contraparte: Todavía no se ha mitigado

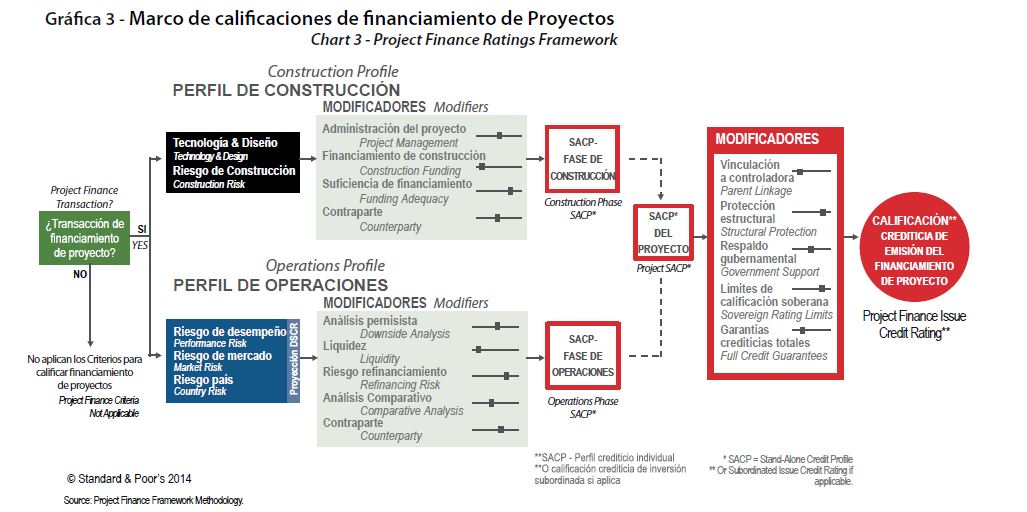

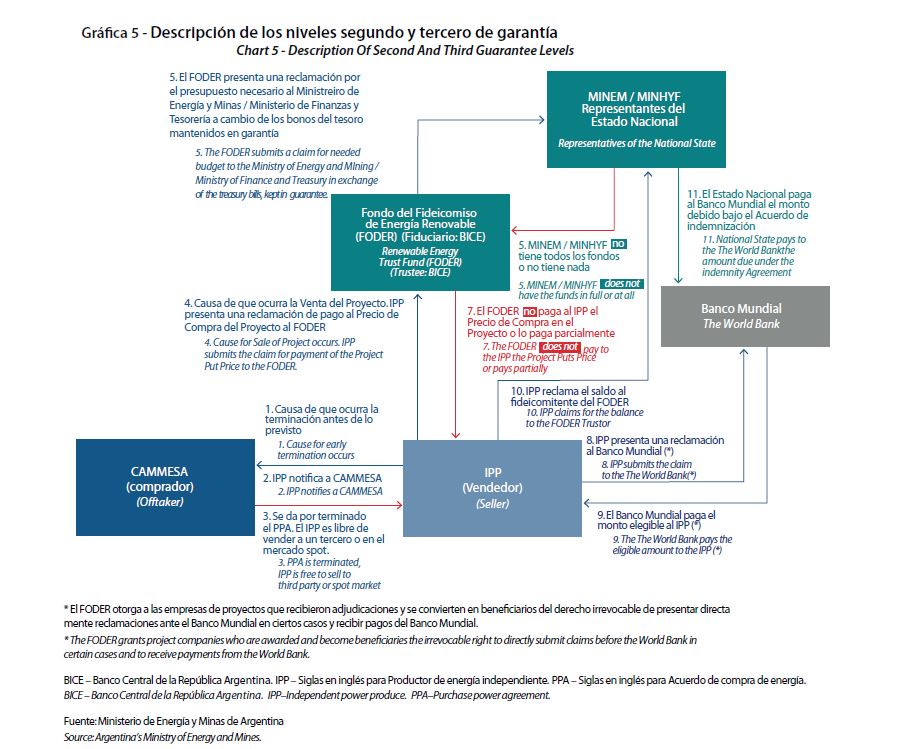

Si analizáramos el proyecto RenovAR bajo nuestra Metodología de Financiamiento de Proyectos, probablemente concluiríamos que el comprador de energía de este limitaría su calidad crediticia. Los principales pasos en nuestro proceso para calificar financiamiento de proyectos se resumen en la Gráfica 3. Primero, establecemos el perfil crediticio individual de un proyecto (SACP, por sus siglas en inglés para stand-alone credit profile), que es una evaluación de su calidad crediticia intrínseca. El SACP es el menor de nuestras evaluaciones del SACP de la fase de construcción del proyecto y del SACP de la fase de operaciones. Para llegar a la calificación final, ajustamos el SACP del proyecto de acuerdo con nuestra evaluación de factores relacionados con la estructura de la transacción, el respaldo extraordinario del gobierno, las calificaciones soberanas correspondientes, y la existencia de alguna garantía crediticia total, si existe. Para la mayoría de los proyectos de energía renovable que calificamos, no vemos a la construcción como el riesgo principal, y nuestra principal consideración en la evalulación de los proyectos de RenovAr probablemente serían las operaciones. Normalmente evaluamos los proyectos de energía solar fotovoltaica y de energía eólica en tierra como relativamente simples en términos de construcción. Además, esperamos que la mayoría de los proyectos completen su construcción en los siguientes dos años –es decir, dentro del periodo de la administración actual– reduciendo así el riesgo de que ocurran cambios repentinos macroeconómicos o en las políticas. Respecto a las operaciones, consideramos que la calidad crediticia del comprador podría limitar la calificación de un proyecto. Nuestro análisis de riesgo de ingresos de la contraparte es crucial para proyectar los flujos de efectivo esperado durante el plazo de la deuda de financiamiento de proyectos. Nuestros criterios establecen un proceso de tres pasos para evaluar cómo los riesgos que plantean los ingresos de los compradores podrían limitar la calificación a nivel de emisión de un proyecto: – Identificar las contrapartes materiales. Las contrapartes materiales son aquellas que afectan significativamente los fondos disponibles para servir la deuda o bien, el momento en el que se reciben los mismos . En el caso de los proyectos de RenovAr, consideramos a CAMMESA como una contraparte material porque administrará todos, o casi todos, los ingresos de un proyecto. – Determinación de la posibilidad de reemplazo de las contrapartes materiales. Probablemente trataríamos a CAMMESA como una contraparte irreemplazable porque sin su apoyo no hay mercado para la producción de un proyecto. Aunque el proyecto podría vender la energía en el mercado spot, el precio sería más bajo. – Determinar la evaluación de dependencia de la contraparte (EDC). Para las contrapartes irreemplazables, la EDC está vinculada a la calificación de las contrapartes. Podríamos considerar subir una calilficación cuando el servicio está regulado oes esencial y existe un apoyo regulatorio o legalde los pagos. Aunque no calificamos a CAMMESA, consideramos que su calidad crediticia estaría muy estrechamente vinculada a la de Argentina. Asimismo, los criterios permiten un ajuste al alza de dos niveles (notches) en los casos donde existe un precedente regulatorio y legal que apoya los pagos. Sin embargo, en el caso de CAMMESA y aunque los PPAs de energías renovables son senior respecto de la mayoría de otros pagos en el mercado mayorista, por ley, la entidad tiene un historial de retraso de pagos a los participantes del mercado debido a los continuos déficits en el sistema. Como resultado de ello, consideramos que para RenovAr, la contraparte compradora limitará la calidad crediticia de los proyectos. Aun cuando el programa incluye una garantía de tres niveles, no son suficientes para compensar totalmente el riesgo de contraparte ya que los evaluamos en correspondencia con la perspectiva de recuperación, pero no abordan totalmente la puntualidad de los pagos. CAMMESA tiene la obligación principal de pagar la electricidad de manera mensual utilizando los fondos disponibles que recibe de la cobranza regular y/o de las transferencias del gobierno. Si CAMMESA no puede pagar la electricidad en tiempo y forma en la fecha de vencimiento, FODER apoya a CAMMESA usando fondos que mantiene en su “cuenta de garantía de pago de energía” que el Ministerio de Energía y Minas fondea de un presupuesto especialmente preaprobado.

El segundo nivel de garantía consiste en una opción que tienen las compañías del proyecto para dar por terminado el PPA si ni CAMMESA ni FODER pagan por la energía entregada después de cuatro meses consecutivos o seis meses no consecutivos dentro de un periodo de 12 meses. En ese caso, la empresa del proyecto podría conservar la planta de energía y eventualmente vender su producción en el mercado spot, lo que podría dar por resultado menores ingresos y probablemente dañar la capacidad del proyecto para servir sus obligaciones de deuda. Por otra parte, la empresa del proyecto podría transferir los activos del mismo a FODER y recibir una compensación en efectivo. Si FODER no entrega los fondos para pagar los activos, RenovAR está fortalecido adicionalmente con una garantía adicional por US$500 millones del Banco Mundial. Sin embargo, solamente consideraríamos esas garantías para nuestro análisis de recupero, que estima el porcentaje de principal e intereses que se pueden recuperar una vez que la entidad salga de su bancarrota hipotética. En nuestra opinión, la fortaleza crediticia de largo plazo de los proyectos de energía renovable depende de que el país cuente con un sistema regulatorio previsible y transparente, que sea sostenible durante un periodo prolongado. Consideramos que Argentina tiene buenos recursos solares y eólicos, la demanda de energía crece al menos 3% anual, y necesita actualizar su obsoleto sistema de generación de energía. Sin embargo, el ingrediente esencial para que el plan del país de incrementar los recursos de energía renovable se convierta en una realidad, sería que continúe modificando su aparato regulatorio para hacerlo más proclive a los inversores. Si el marco regulatorio no está claro y no puede brindar certidumbre legal de largo plazo a los inversores, y tampoco se caracteriza por una trayectoria adecuada, la calidad crediticia de los proyectos será débil.