Con un total de 302 pozos perforados a lo largo de la última década y un caudal promedio de producción que se ubica actualmente en 11 millones de metros cúbicos diarios, los reservorios de tight gas o “gas de arenas compactas” de la Cuenca Neuquina se han convertido en una fuente de suministro clave para nuestro país. A través del programa Gas Plus y de la última reforma de la Ley de Hidrocarburos, el Gobierno busca incentivar este tipo de proyectos con el objetivo de reducir de manera progresiva nuestras importaciones gasíferas y su negativo impacto en la balanza comercial.

Si bien no generan grandes titulares ni reciben la misma atención mediática que el shale de Vaca Muerta, los reservorios de tight gas ubicados en la Cuenca Neuquina se han convertido en un recurso estratégico para nuestro país. De acuerdo con la información suministrada por la Subsecretaría de Minas e Hidrocarburos de Neuquén, la contribución del tight gas a la producción total de gas de esa provincia se ha incrementado notablemente en los últimos diez años, al punto que este tipo de reservorios aportan actualmente el 22 por ciento de la oferta total de gas de ese distrito. Para graficar su impacto, tenemos que considerar que actualmente cuatro de cada cinco metros cúbicos de gas no convencional producidos en esta cuenca provienen de yacimientos de tight gas, también conocido como “gas de arenas compactas”. Entusiasmado con estas cifras, el gobernador neuquino Jorge Sapag no ha dudado en afirmar que “el tight gas es el futuro de la Cuenca Neuquina, tanto o más que el shale oil”. “Contamos con infraestructura suficiente para poner en producción esos recursos, y en materia de precios se nos abre una ventana de competencia, dado que el objetivo es reemplazar la importación de GNL (gas natural licuado) que hoy pagamos hasta 15 dólares por millón de BTU”, advertía el mandatario provincial en mayo pasado. Como veremos más adelante, en el marco del programa Gas Plus, actualmente se reconoce a los proyectos destinados a la explotación de este tipo de recursos un precio en boca de pozo de 7,5 dólares por millón de BTU.

El tight gas: complejidad y desafíos

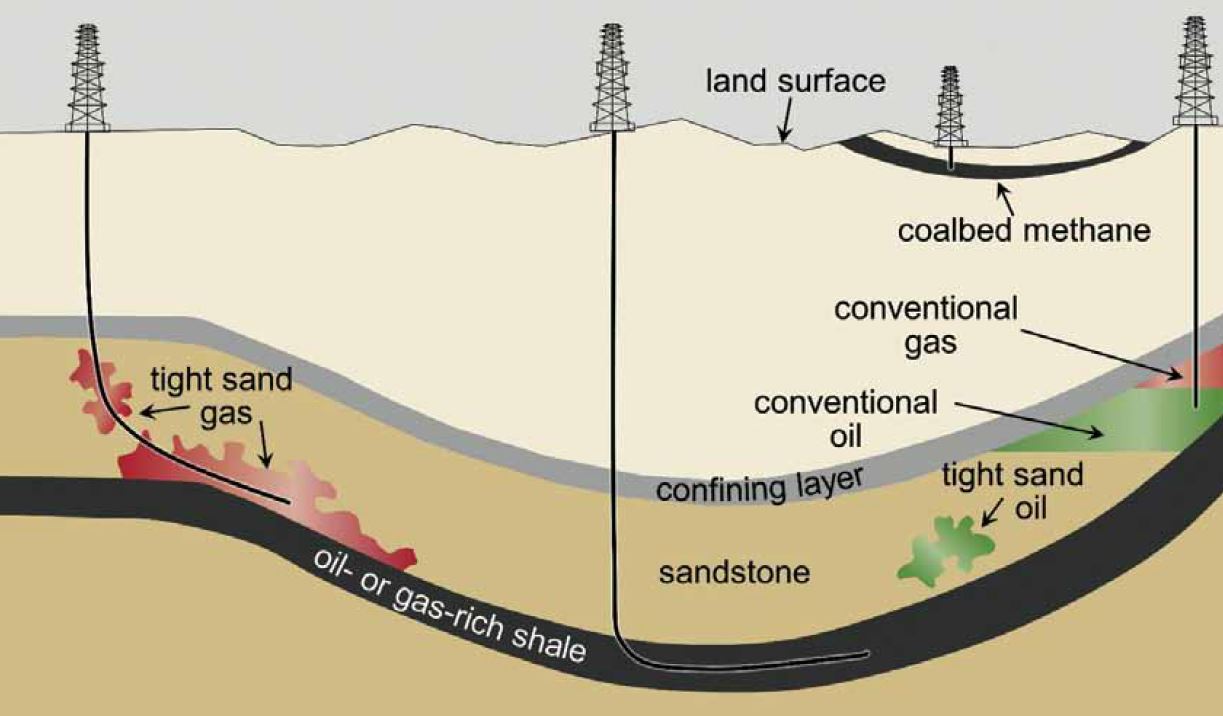

¿Qué es el tight gas o “gas de arenas compactas”? Se trata de un hidrocarburo no convencional que, se encuentra atrapado en reservorios ultracompactos, caracterizados por muy bajos valores de porosidad y permeabilidad. “Los poros de la roca que contienen el gas sonminúsculos y las interconexiones entre ellos son tan limitadas que el gas sólo puede migrar a través de ellos con gran dificultad”, detalla la petrolera Total, operadora en nuestro país del área Aguada Pichana, donde lleva adelante una explotación de este tipo en asociación con YPF, Pan American Energy (PAE) y Wintershall. “La definición estándar para un yacimiento de arenas compactas es aquel que tiene una roca matriz con una porosidad menor del 10 por ciento y una permeabilidad menor o igual a 0,1 millidarcy”, explican Alejandro Alonso Suárez y Marta Mingo González, de la Comisión Nacional de Energía de España (CNE). “La baja permeabilidad se debe a la fina naturaleza de los sedimentos y a la compactación de los mismos”, añaden estos especialistas, en su trabajo La expansión de la producción de gas de yacimientos no convencionales. Una revolución silenciosa. La diferencia con el shale gas o “gas de esquisto” es que en el caso del tight no se obtiene de la roca generadora o “roca madre”, como sí ocurre con aquél. De todos modos, al igual que en el shale, los depósitos de tight gas requieren de fracturas artificiales y del consiguiente empleo de técnicas avanzadas de extracción, como la perforación desbalanceada, los pozos horizontales, las macrofracturas y las multifracturas que permiten aumentar el área de drenaje. “Extraer valor de los reservorios de tight gas representa un desafío para la industria petrolera en su conjunto; pues requiere la utilización de tecnología de última generación para la adquisición y procesamiento de datos sismográficos y para el procesamiento, perforación, estimulación de reservorios, así como sus planes de desarrollo”, apunta Total en su informe Tight gas reservoirs: technology-intensive resources. Allí identifica tres grandes desafíos: en principio, la identificación de este tipo de recursos; en segundo lugar, la evaluación de sus recursos; y, finalmente, la optimización de su producción para asegurar la viabilidad económica de los yacimientos. Por su parte, Wintershall, subsidiaria de la alemana BASF, aclara que la extracción de este gas de baja permeabilidad mediante la técnica de la fracturación hidráulica (fracking) no tiene “efectos negativos sobre el medio ambiente o el agua potable”.

El exitoso caso estadounidense

El ejemplo más resonante del desarrollo comercial de los reservorios de tight gas se encuentra en EE.UU. y comenzó a hacerse realidad en la década del 60, aunque cobró mayor impulso a partir de los 70, merced a los avances tecnológicos que permitieron la explotación comercial de la Cuenca de San Juan (San Juan Basin), ubicada en el noroeste del estado de Nuevo México y el sudoeste del vecino estado de Colorado, una de las más ricas del país en este tipo de recursos. Las primeras exploracionesno estuvieron a cargo de los big players de esta industria, sino de pequeños y medianos productores independientes. El crecimiento exponencial de la producción de gas de arenas compactas se produjo entre mediados de los 90 y la primera década del presente siglo. De hecho, pasó de 35.000 millones a más de 150.000 millones de metros cúbicos entre 1995 y 2007, lo que representó en ese último año alrededor de un tercio de la producción total de gas de EE.UU. Más recientemente, en 2013, de acuerdo con la Agencia de Información Energética (EIA), la producción total de tight gas en EE.UU. alcanzó los 4,4 billones de pies cúbicos (TCF), equivalentes a unos 125.000 millones de metros cúbicos. Las proyecciones de la propia EIA de cara al año 2040, considerando diferentes escenarios de precios, arrojan un potencial de producción que oscila entre los 6,6 y los 8,1 TCF, es decir, entre 186.000 y los 230.000 millones de metros cúbicos. Mientras tanto, en el caso del shale gas, las estimaciones oscilan para ese mismo año entre 18,1 y 23,6 TCF, es decir, entre 500.000 y 660.000 millones de metros cúbicos. Por lo tanto, si tomamos en consideración la suma de ambos recursos no convencionales, observamos que de aquí a 2040 el tight gas y el shale gas representarán entre el 60 y el 70 por ciento de la producción total de gas estadounidense.

Tight gas en la Argentina: de promesa a realidad

En nuestro país, el puntapié inicial en la producción de tight gas se dio en 2006 en la Cuenca Neuquina y desde ese momento no ha parado de crecer. De acuerdo con el informe anual de producción no convencional de gas y petróleo de Neuquén, el aporte del gas de arenas compactas al total producido en esa provincia alcanzó un caudal promedio de 11 millones de metros cúbicos diarios en diciembre de 2014, lo que implicó un aumento de la producción del 36,5 por ciento respecto de 2013. Las vedettes de la Cuenca Neuquina han sido las formaciones Lajas y Maluchinco, que representaron respectivamente el 45,3 y el 33,4 por ciento de la producción anual de gas en este tipo de reservorios. A nivel empresas, YPF fue responsable del 38,7 por ciento de la producción total de tight gas en Neuquén en 2014, pero debemos sumar un 9,35 por ciento adicional correspondiente a la canadiense Apache, cuyos activos en el país han sido adquiridos por YPF y actualmente integran su división Yacimientos del Sur (YSUR). Recientemente, el gerente del Área de No Convencionales de YPF, Pablo Bizzotto, brindó detalles respecto de los dos proyectos más promisorios de la empresa. Por un lado, el yacimiento Aguada Toledo-Sierra Barrosa, que en los últimos dos años pasó de producir 2 millones de metros cúbicos por día a 6 millones de metros cúbicos por día. Y, por el otro, el desarrollo conjunto con la petrolera Pampa de Rincón del Mangrullo, que hoy está produciendo alrededor de 1,9 millones de metros cúbicos diarios y que, con el arranque de la nueva planta compresora, prevé alcanzar a finales de este año los 2,5 millones de metros cúbicos diarios. Por su parte, Petrobras participó en 2014 con el 25,9 por ciento de la producción total de gas de arenas compactas en esta misma provincia. En el caso de la petrolera brasileña, las inversiones están centradas mayormente en la formación Punta Rosada y específicamente en el área Río Neuquén, que está produciendo actualmente 804 mil metros cúbicos diarios. La empresa comprometió en noviembre del año pasado una inversión total de 622 millones de dólares en Punta Rosada, con el objetivo de agregar 1,4 millones de metros cúbicos diarios a la producción gasífera neuquina. Mientras tanto, Total contribuyó con el 12,2 por ciento del suministro total de tight gas de esta provincia, a partir de la producción aportada por sus yacimientos Aguada Pichana y San Roque, en las que actúa como operadora sendos consorcios que también integran YPF, Wintershall y Pan American Energy (PAE).

Gas Plus y los incentivos a la producción

El camino para el desarrollo de estos proyectos fue la reglamentación del programa Gas Plus, a través de la Resolución 24/2008 de la Secretaría de Energía, con el objetivo declarado de “incentivar las inversiones necesarias para incrementar la producción gasífera del sector privado”. Entre las condiciones para poder acceder a este beneficio que se traduciría en incentivos en materia de precios en boca de pozo, se incluyó “el desarrollo de yacimientos caracterizados como de tight gas”, a los cuales la propia norma definía como “reservorios de gas caracterizados por la presencia de areniscas o arcillas muy compactadas de baja permeabilidad y porosidad, que impiden que el fluido migre naturalmente y por lo cual la producción resulta posible únicamente mediante utilización de tecnologías de avanzada”. Para ello, las empresas requirentes debían detallar “el programa de los trabajos y el proyecto de inversión previsto para el desarrollo de los reservorios, abarcando un período de tres años a ser contados desde el momento de la aprobación de la solicitud de la afectación al programa Gas Plus”. A fines de 2012, el Poder Ejecutivo anunció un aumento del precio del gas en boca de pozo para este tipo de proyectos, que pasó de su valor original de 5,2 a 7,5 dólares por millón de BTU (iniciativa conocida como “Gas Plus II”). Profundizando ese mismo enfoque, tras la expropiación de YPF y en pleno proceso de prórroga de las concesiones petroleras en las distintas provincias, el Ejecutivo envió el año pasado al Congreso un proyecto de ley consensuado con la Organización Federal de Estados Productores de Hidrocarburos (OFEPHI), que se tradujo en la modificación del viejo decreto-ley 17.319 del gobierno de Onganía. El nuevo texto, aprobado por el Poder Legislativo en octubre de 2014, terminó convirtiéndose en la Ley 27.007. Allí se introdujo una serie de artículos referidos a “la concesión de explotación no convencional de hidrocarburos”, que incluía las “areniscas compactas (tight sands)”, con un área máxima que no podría exceder los 250 kilómetros cuadrados de superficie y una vigencia de 35 años, diez más que los establecidos para las explotaciones convencionales. A su vez, ser permitiría a los titulares de una concesión no convencional que fueran titulares de una concesión adyacente y preexistente a “solicitar la unificación de ambas áreas como una única concesión de explotación no convencional, siempre que se demostrare fehacientemente la continuidad geológica de dichas”. De esta forma, el objetivo fue privilegiar los proyectos vinculados a la explotación del shale y el tight, de manera de extender los incentivos en materia de precios a las áreas lindantes explotadas por las mismas empresas. De lo que se trata, en el caso del gas, es de incrementar progresivamente la producción local para reducir la dependencia de las importaciones procedentes de Bolivia y de los embarques de gas natural licuado (GNL) que llegan a las terminales regasificadoras de Escobar y Bahía Blanca. Al respecto señalaba el ingeniero Eduardo Barreiro en una presentación realizada en el Club del Petróleo: “El tight gas es un recurso. Para que se transforme en reserva se necesitan grandes inversiones, o sea, precio”. Con Gas Plus y la nueva ley de hidrocarburos, parece haberse allanado el camino para que las empresas del sector aumenten sus inversiones, lo que debería permitirnos alcanzar en el mediano plazo el tan ansiado autobastecimiento.